Iedereen die geld overhoudt, staat voor dezelfde keuze. Laat je het veilig op een spaarrekening staan, of ga je beleggen? We zetten de voor- en nadelen op een rij en gaan samen na wat het beste bij je past.

Iedereen die geld overhoudt, staat voor dezelfde keuze. Laat je het veilig op een spaarrekening staan, of ga je beleggen? We zetten de voor- en nadelen op een rij en gaan samen na wat het beste bij je past.

Goed om te weten: beleggen brengt risico’s met zich mee. Je kunt een deel van je inleg verliezen. Resultaten die in het verleden werden behaald, bieden geen garantie dat die in de toekomst ook behaald kunnen worden. De informatie in onze blogs is algemeen en geen persoonlijk beleggingsadvies.

Sparen is de meest bekende en vertrouwde manier om geld opzij te zetten. Sparen is makkelijk, veilig en flexibel.

Met sparen loop je bijna geen risico. Je geld op een spaarrekening is beschermd tot €100.000 per bank. Dat betekent: mocht een bank failliet gaan, dan krijg je dat bedrag altijd terug van de centrale bank. Heb je meer dan €100.000? Dan kun je het verdelen over meerdere banken. Zo kun je je spaargeld eigenlijk niet verliezen.

Je spaargeld kun je direct opnemen. Dat komt goed uit als je eens een tegenvaller hebt, of als je spaart voor een grote uitgave die eraan zit te komen.

Aan dat comfort en die veiligheid kleven wel een paar nadelen. De spaarrente is vrij laag, vooral de afgelopen jaren. Daardoor groeit je vermogen nauwelijks.

En als je vermogen dan al mondjesmaat groeit, moet je ook de inflatie in aanmerking nemen. Inflatie betekent dat de prijzen stijgen en dat je dus minder dan vroeger kan kopen voor hetzelfde bedrag. Als de rente op je spaarrekening dan ook nog eens lager is dan de inflatie, dan gaat het saldo op je rekening wel omhoog, maar heb je aan het eind van de rit toch minder koopkracht.

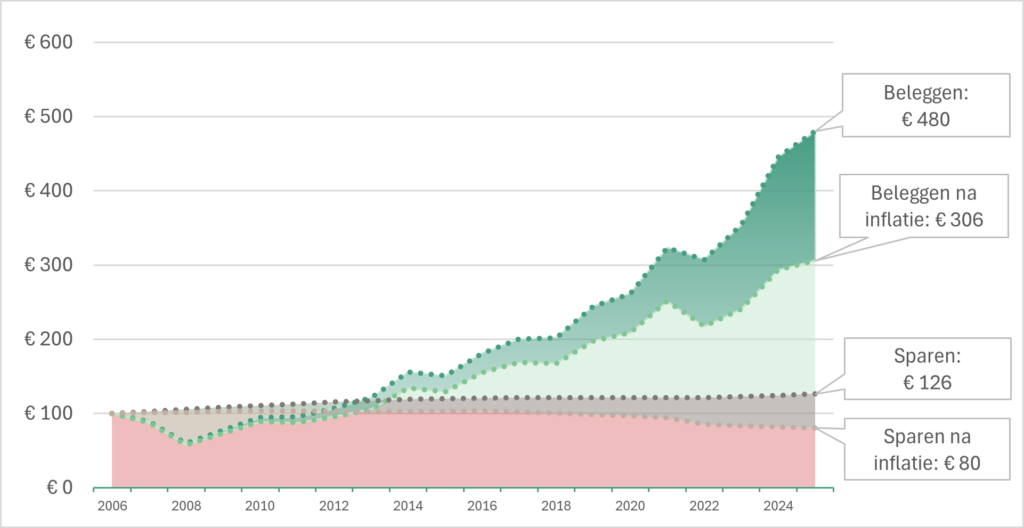

Dit is een illustratief voorbeeld van het rendement van beleggen in de wereldaandelenmarkt en sparen.

Bij beleggen kan je inleg minder waard worden. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De aandelenportefeuille bestaat uit 8 ETF’s (11% IE00BYX2JD69, 13% IE000Y77LGG9, 16% IE00BH4GPZ28, 10% LU0950674332, 15% IE00BHZPJ015, 8% IE00B52VJ196, 11% IE00BZ02LR44, 15% IE00BHZPJ239) waarop de UpToMore kosten van €0,99 p/m en 0,10% p/j in mindering zijn gebracht, zodat een netto rendement ontstaat. Dit is een benchmark en geen historisch fondsrendement van UpToMore. UpToMore bestaat sinds 2024. Het rendement van sparen is afkomstig van De Nederlandsche Bank en betreft vrij opneembare spaarrekeningen. De inflatiecijfers zijn afkomstig van het Centraal Bureau voor de Statistiek. Belastingen zijn niet meegenomen.

Je kan beleggen in allerlei financiële instrumenten zoals aandelen of obligaties, of in beleggingsfondsen. Het doel is om een rendement te behalen dat beter is dan de spaarrente.

De voordelen van beleggen zijn een spiegel van de nadelen van sparen. Als je naar de afgelopen veertig jaar kijkt, dan levert beleggen veel meer op dan sparen. En het rendement was ook hoger dan de inflatie.

Dat hogere rendement levert op de lange termijn een enorm verschil op met sparen. Dat wordt verklaard door het effect van rendement op rendement: over wat je vorig jaar verdiend hebt, maak je dit jaar weer rendement. Zo wordt het verschil met sparen alsmaar groter naarmate de tijd vordert.

Van naar in jaar beleggen.

Beleggen brengt risico’s met zich mee. Je kunt een deel van je inleg verliezen als de aandelenmarkt daalt. Als je spaart, loop je dat risico niet. Getoonde resultaten bieden geen garanties voor de toekomst. Ze zijn gebaseerd op langetermijnrendementen uit het verleden. Je werkelijke resultaat kan afwijken. UpToMore verstrekt geen beleggingsadvies.

Zoals de voordelen van beleggen een spiegel zijn van de nadelen van sparen, zo is het ook met de nadelen van beleggen. Beleggen brengt namelijk risico’s met zich mee: de waarde van je beleggingen kan zowel stijgen als dalen. Je moet er dus rekening mee houden dat je een deel van je inleg kunt verliezen.

Om die dalen op de beurs goed te kunnen opvangen, is een lange beleggingshorizon belangrijk – bij voorkeur tien jaar of langer. Als je dat van tevoren weet en je geld voor minimaal die periode opzij kunt zetten, ben je beter voorbereid. Zo kun je je aan je plan vasthouden en de pieken en dalen rustig uitzitten.

Voor de meeste mensen gaat het niet om kiezen tussen beleggen of sparen, maar om de volgorde: eerst sparen, daarna beleggen.

Sparen is de basis voor financiële zekerheid. Zo kun je onverwachte kosten opvangen, grote aankopen betalen of bijvoorbeeld een aanbetaling doen op een huis.

Heb je daarna nog geld over dat je voor langere tijd kunt missen – het liefst tien jaar of langer – dan kun je gaan beleggen. Houd er wel rekening mee dat de waarde van beleggingen kan dalen. Maar wie de afgelopen decennia consequent en voor de lange termijn belegd heeft, kijkt daar zelden met spijt op terug.

Goed om te weten: beleggen brengt risico’s met zich mee. Je kunt een deel van je inleg verliezen. Resultaten die in het verleden werden behaald, bieden geen garantie dat die in de toekomst ook behaald kunnen worden. De informatie in onze blogs is algemeen en geen persoonlijk beleggingsadvies.